群馬県太田市のアパート・賃貸マンションなどの賃貸、土地・建物などの売買 不動産の事ならあっとホーム

住宅ローンとは、マンションや戸建て住宅を購入したり、建築したりする時、現在返済中の住宅ローンの借り換えをする時に、金融機関等からお金を借りる住宅取得専用のローンです。

住宅ローンとは、マンションや戸建て住宅を購入したり、建築したりする時、現在返済中の住宅ローンの借り換えをする時に、金融機関等からお金を借りる住宅取得専用のローンです。

種類は、銀行や信用金庫、JA(農協)などの民間金融機関だけでなく、一定額以上の財形貯蓄残高保有者が利用できる財形住宅融資や、勤務先企業などが貸し出してくれる社内住宅融資、不動産業者の業界団体などの金融機関以外の機関が取り扱うものもあります。いろいろなタイプがあり、どの商品を選ぶかによって適用される金利や返済額が異なります。

ここでは、資金計画を立てる為に、住宅ローンの仕組みと商品の特徴をご案内します。

金利とは、低ければ低いほど、利息が少なくなり、総返済額も少なくなります。

例えば1,000万円を借りて35年で毎月元利均等返済をしていく場合、金利が4%の場合と3%の場合では、総返済額で約244万円もの違いが出ます。

さらに、保証料や事務手数料、繰り上げ返済手数料などの諸費用も、住宅ローンの総支払額に影響します。

| 毎月の返済額 | 総返済額 | 総返済額にしめる利息額 | |

|---|---|---|---|

| 金利3%の場合 | 38,485円 | 約1,616万円 | 約616万円 |

| 金利4%の場合 | 44,277円 | 約1,860万円 | 約860万円 |

※ 毎月元利均等返済(ボーナス返済なし)の場合

※ 金利が1%違うだけで利息は約244万円も違う

一般的に住宅ローンでは、申込時ではなく、実行時の金利が適用されます。つまり、住宅ローンを申し込んだときに確認した金利よりも、実際に借り入れる際の金利が高くなってしまう可能性もあります。

一般的に住宅ローンでは、申込時ではなく、実行時の金利が適用されます。つまり、住宅ローンを申し込んだときに確認した金利よりも、実際に借り入れる際の金利が高くなってしまう可能性もあります。

特に、完成前の新築分譲物件を購入する場合などは、ローンの実行が物件完成後となる為、金利上昇のリスクも考えて余裕ある資金計画を立てておくとよいでしょう。

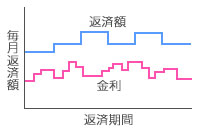

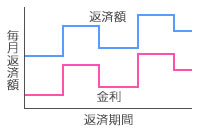

元金と利息の返済方法には大きく2種類あります。「元利均等返済」と「元金均等返済」です。

なお、元利均等返済の住宅ローンしか扱っていない金融機関もありますので、借り入れを検討する際には各金融機関の住宅ローン商品について早めに確認しておきましょう。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 図 |  |

|

| 仕組み | 毎回返済する「元金と利息」の合計額を一定になるように設定したもの | 毎回返済する元金の返済額を一定にしたもの |

| メリット |

|

|

| デメリット |

|

|

借入金利については、複数の金利タイプを用意している金融機関等が多く、主なものは「全期間固定金利タイプ」「変動金利タイプ」「固定金利期間選択タイプ」の3つです。

「全期間固定金利タイプ」は、借入期間中の金利がずっと固定される商品です。一般に金利固定期間に金利の上昇が想定されるような場合には、変動金利型等より当初の適用金利は高くなりますが、借入期間中に金利が変動したとしても、住宅ローンの返済額は借入当初の予定から変わりません。

「全期間固定金利タイプ」は、借入期間中の金利がずっと固定される商品です。一般に金利固定期間に金利の上昇が想定されるような場合には、変動金利型等より当初の適用金利は高くなりますが、借入期間中に金利が変動したとしても、住宅ローンの返済額は借入当初の予定から変わりません。

返済開始後の金利の変動の影響を受けないため、ローンを組んだ時点で総返済額が確定します。

「変動金利タイプ」は、半年ごとに金利の見直がおこなわれ、その金利の動きをもとに5年ごとに返済額が見直されるタイプです。(ただし、金利の変動に伴って返済額が上昇する場合でも、従来の返済額の1.25倍までという上限が定められています。)

「変動金利タイプ」は、半年ごとに金利の見直がおこなわれ、その金利の動きをもとに5年ごとに返済額が見直されるタイプです。(ただし、金利の変動に伴って返済額が上昇する場合でも、従来の返済額の1.25倍までという上限が定められています。)

ローンを組んだ時点では、総返済額がいくらになるかはわからず、金利の上昇局面では一般的に、完全固定金利型に比べて当初の適用金利は低めになっていますが、その後の金利上昇リスクを負うことになります。

「固定金利期間選択タイプ」は、当初の2年、3年、5年などの一定期間は金利が固定されていて、その期間が終了した時点で、変動金利型にするか、再び固定期間を選択するかを選ぶことができるタイプです。

「固定金利期間選択タイプ」は、当初の2年、3年、5年などの一定期間は金利が固定されていて、その期間が終了した時点で、変動金利型にするか、再び固定期間を選択するかを選ぶことができるタイプです。

固定する期間の選択肢は、金融機関によって異なります。固定期間が終了すると、その時点の金利で金利タイプを選択し直すので、その後の返済額はローンを組んだ時点ではわかりません。

返済開始後の金利の変動によっては将来の返済額が変わる可能性があります。

その他に、銀行ローンには、複数の商品を組み合わせるタイプや、変動金利型でも上限金利が設定されているタイプなど、いろいろなタイプの商品があります。

なお、住宅ローンによって、利用できる商品タイプが限られている場合もあります。

財形住宅融資は、5年間は固定金利が適用になる「5年固定金利型」のみ。

フラット35(住宅金融支援機構と民間金融機関が提携した住宅ローン)は「完全固定金利型」のみです。

住宅ローンは、大きく分けると「民間ローン」と「公的ローン」に分けられます。

| 公的ローン | 勤務先で1年以上財形貯蓄を続けている人が利用できる「財形住宅融資」のほか、自治体が利子補給などの制度で住宅取得に対する助成をしている場合もある。 |

|---|---|

| 民間ローン | 都市銀行や地方銀行、信用金庫、信託銀行、生命保険会社、農協、ノンバンクなど様々な民間金融機関が住宅ローンを扱っている。インターネット銀行で住宅ローンを扱っている場合もある。 |

| 民間ローン×フラット35 | 民間金融機関が、住宅金融支援機構(旧住宅金融公庫)との提携により提供している。 |

住宅ローンのご利用をご検討される際に、簡単に返済額や借入可能額を計算することのできるローンシミュレーションが出来るサイトです。お住まいの近くの銀行などにも相談してみるのもよいでしょう。